|

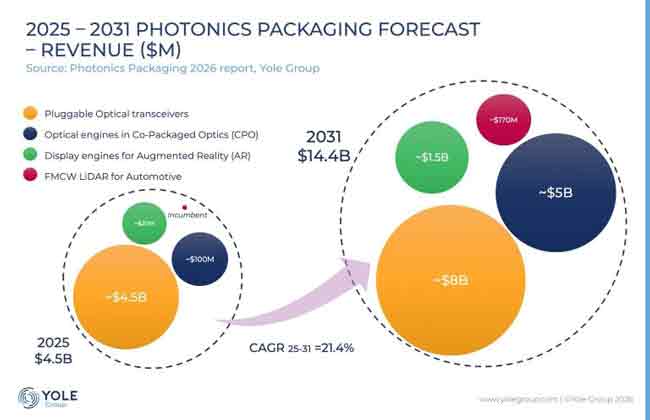

【产通社,5月1日讯】市场分析机构Yole预计,光子封装市场(Photonics Packaging)到2031年将达到144亿美元,增长动力来自增强现实(AR)和共封光学(CPO)领域对AI带宽和能源挑战的需求,而推动这一热潮的关键因素是先进半导体工艺,如混合键合和异构集成。

Yole研究员表示,传统市场以光收发器为主导,但随着架构复杂度的提升,CPO正作为解锁更高封装价值的额外机遇而崛起。Yole预计AR将在2026年至2027年间达到转折点,microLED的采用速度将从2028年起加速,进一步推动封装需求。

成熟且集中的供应链支撑着光收发器封装市场,Fabrinet、Jabil和Luxshare等主力品牌正占据重要地位。据Yole预计,随着Innolight和Eoptolink等玩家逐渐占据市场并增加垂直空间,这一领域正在被重塑,而向CPO转变是目前最重要的技术变革。

由于CPO要求集成光路(PIC)与电子集成电路(EIC)之间的紧密集成,拥有结合硅光子学和先进封装能力的代工厂正定位为端到端的交钥匙供应商。在他们周围,台湾正在构建支持规模化的生态系统。标准化正逐渐成为将光子学与成熟微电子制造模式对齐的关键推动力。对于无晶圆厂设计公司来说,这意味着要适应由工艺设计套件(PDK)和组装设计套件(ADK)框架定义的晶圆厂和外包半导体组装与测试(OSAT)。Yole预计光子封装市场将受这一快速发展技术变化和发展的影响。

当前光子学封装涵盖激光芯片、硅光子芯片、光纤阵列单元和光电二极管阵列,光收发模块则从混合集成过渡到异构集成。更深层次的转变来自CPO,将台积电和ASE等外包半导体封装测试(OSAT)代工厂置于中心,但堆叠方向、粘结和耦合方法的标准化仍未解决。Yole表示,答案将取决于由博通(Broadcom)和英伟达(NVIDIA)等生态系统所有者推动的系统层面选择。在光纤与芯片耦合方面,可拆卸性和可维修性是普遍认可的共识,但竞争者之间仍有标准尚未形成。

除了数据通信,光子封装也在向AR和量子领域扩展,重点转向形态设计(form-facto)。量子需要更高的激光密度来扩展量子比特;AR在近期内将被硅上液晶(liquid crystal-on-silicon)与microLED联合重塑,并为激光架构带来首当其冲的新挑战。(Donna Zhang,产通数造)

|