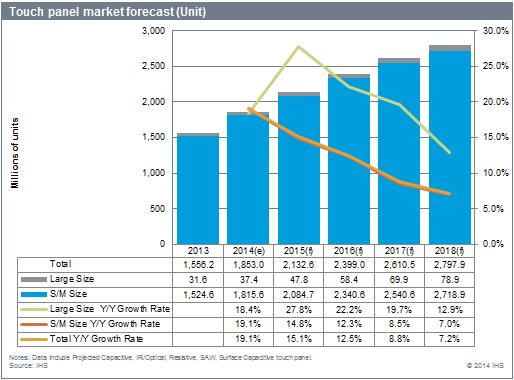

【产通社,12月4日讯】2014年包含电容式、IR/Optical、电阻、SAW等所有技术方式的触控面板市场规模达18.53亿片,相比2013年预计增长19.1%,而2015年将增长15.1% 达到21.328亿片,更在2018年市场规模有望将达到27.979亿片的规模。

最近几年实现两位数甚至是三位数成长率的触控面板产业,随智能手机与平板电脑市场的逐渐饱和,以及PC相关市场的渗透率未能达到预期,从2017年开始增长率将有望下降至个位数。回顾以电容式触控面板的代表的2014年触控面板产业发生了诸多变化。在供过于求仍未消退的情况下竞争仍惨烈进行中,同时触控面板企业的收益率整体下降,出现亏损的企业不计其数。为了生存有的扩大规模加速内制化,相反也有企业不再追求规模而扩大事业内容,追求盈利。2015年触控面板企业仍继续为了生存将倾注努力。

2014年,引领触控面板产业发展的智能手机与平板电脑成长逐渐缓慢,高端智能手机市场占比也在不断减小。与此相反,300美金以下的低端智能手机市场快速成长占据较大比重。在平板电脑市场,199美金以下的8英寸以下产品备受关注,10英寸级的500美金以上平板电脑产品增长停滞。未来伴随智能手机与平板快速增长触控面板产业同步成长的良性循环结构将不复存在,且笔记本电脑与AIO PC上面板的渗透率仍未达到预期。仅有Detachable form factor的触控笔记本电脑在市场上得到良好反响让人感到稍许安慰。

无法摆脱惨烈的竞争及供应过剩处境的触控面板产业,当今还要积极面对来自LCD企业推出的显示面板集成型触控面板LCD In-cell、LCD On-cell、AMOLED On-cell的市场侵蚀。假设警觉性不足,2015年触控面板产业将会面临更加残酷的结构调整。

与引领触控面板产业成长的智能手机、平板电脑、笔记本电脑、AIO PC等产品的成长迟缓,车载(Automotive)与Smart watch用触控面板市场将成为引领未来产业的新应用产品。虽说眼前的竞争固然重要,但也需加紧开发新登场的触控面板应用产品车载(Automotive)与Smart watch用最佳触控面板。

查询进一步信息,请访问官方网站http://www.ihs.com,或者http://www.displaybank.com。